|

从烟草企业架构设计看整体税负管理

发布时间:

2022-03-10

浏览次数:

19

作者:

摘要:所有业务均在F公司体现,结构相对单一,业务脉络复杂,这样的架构下,治理层普遍反应管理成本较高,并且因为烟草行业的特殊性,销售和研发都会受到一定限制,不利于优惠政策的充分利用,比如烟草制造业的研发费不能加计扣除等。

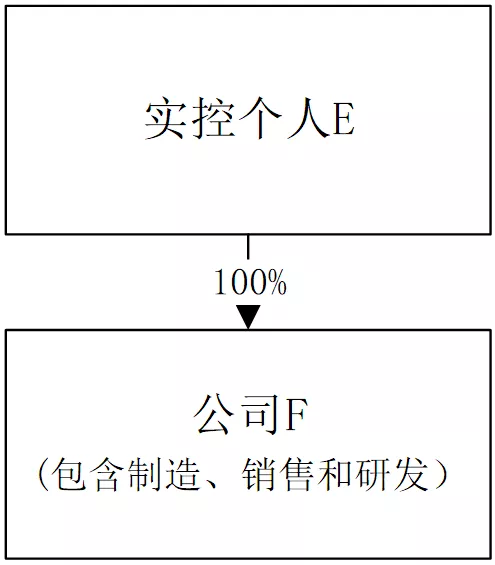

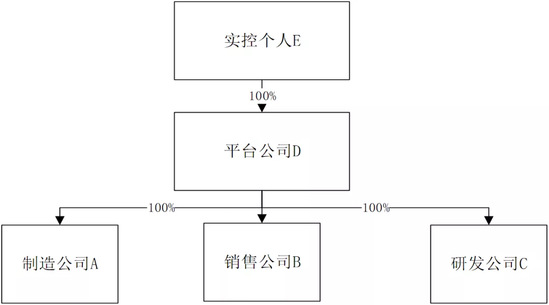

前言 2021年过去之前,我们还是吃了很多税收大瓜,直播一姐薇娅的13.41亿元,娱乐圈顶流小花郑爽的2.99亿元,网红雪梨6555.31万元,头部主播林珊珊1311.94万元……让广大民众不仅感慨通货膨胀都到如此程度了却全然不知。 俗话说,吃水不忘挖井人,瓜吃饱了,我们还是应该总结下大瓜帝国是如何建立起来的吧!从阴阳合同、个人独资企业、合伙企业的设立,到核定征收的运用,其实不外乎隐匿收入、虚构交易、虚开发票、不合理分割交易等,这种大刀阔斧的“避税”方式下,纳税金额是“惊人”的下降了,但是风险却暴露无遗,如果继这些案例之后仍然沿用对应模式,那就是明知故犯了。 2021年底,税务部门相继出台了若干关于核定征收的文件,管控力度和决心可想而知,甚至有人称以后再无“税收筹划”,真的是这样吗?我们还是用一个真实的案例来比较一下,除了个独、合伙企业,企业架构和交易模式的不同设计对税负的影响吧! 案例分析 某企业主要从事烟草的制造、销售、运输和仓储服务,同时为了能够保证上下游供应链的有效衔接,开发了供应链服务平台,以及烟草相关的研发。为了战略发展需要和税收考量,该企业对架构进行重新调整,业务也进行了细化和拆分,调整前后公司的股权架构设置如下: 调整前

调整后

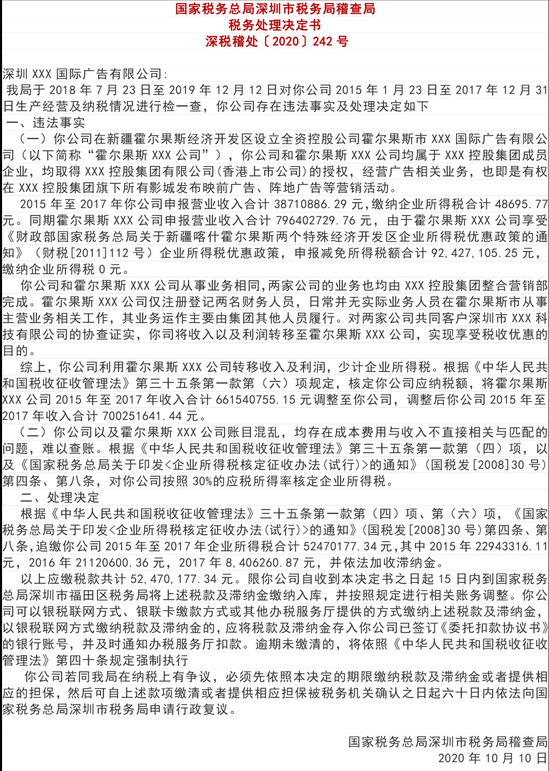

调整前: 所有业务均在F公司体现,结构相对单一,业务脉络复杂,这样的架构下,治理层普遍反应管理成本较高,并且因为烟草行业的特殊性,销售和研发都会受到一定限制,不利于优惠政策的充分利用,比如烟草制造业的研发费不能加计扣除等。 调整后: 各个业务板块分别由不同的公司承接,各司其职,齐头并进,业务脉络清晰,按照不同板块进行管理,效率相对较高。同时各个业务的剥离,也利于充分利用税收优惠政策,避免相互之间的牵绊。具体情况如下: 制造公司A位于西部地区某城市,主要负责烟草产品及相关配件的制造。属于《产业结构调整指导目录》“限制类”第十四项“烟草”第1款“烟草制品加工项目”。 销售公司B位于西部地区某城市,主要负责烟草产品及相关配件的销售、运输和仓储服务,符合《产业结构调整指导目录》“鼓励类”第三十三项“商贸服务业”第5款“商贸企业的统一配送和分销网络建设”,可以享受15%的所得税税率优惠政策。 研发公司C主要负责销售过程中的供应链服务平台的研发,为销售公司B提供技术服务,同时进行新型烟草产品配件(比如过滤嘴等降低尼古丁含量的配件设备)以及烟草包装的研发,并且将研发的技术提供给A和B使用,收取A和B的技术服务收入。研发公司C对于平台系统的研发除了能享受研发费加计扣除外,如果系统足够完善,可以支撑更多的类似企业运营,有可能发展为国家鼓励的软件企业或者重点软件企业,享受企业所得税两免三减半或者五免后减按10%的税收优惠。 鉴于实控个人E无投资需求,对应税收益主要用于个人分红。为此,E成立平台公司D,由下属A、B、C公司分红给平台公司D,D再分红给实控个人E。之所以由平台公司统一进行分红,主要是考虑到个人分红涉及的个人所得税税负,因税收贡献越大,地方政府的财政返还比例越高,所以集中至统一的公司D进行处理。从目前的政策导向来看,国家对于地方政府财政返还也在重点管控,不过这个属于财政支持的范畴,并不引发实控人的税收风险。 如此进行结构设置和业务拆分,企业的税负有所降低,虽然不及虚构交易方案“节税”金额多,整个方案完全兼顾了合法性与真实性,并且基本没有风险。 说到风险,不知道大家是否注意到,除财政返还外,该公司整体适用的税收优惠都是国家层面的,稳定性和合法性自是不言而喻。但是百花齐放,百舸争鸣,该公司的处理模式不一定适用于所有的企业。所以很多公司(包括明星工作室等)冒天下之大不韪,为了降低税负也是将功夫做到了极致。而税收洼地正好助长了这部分公司的气焰,比如洼地网红霍尔果斯,在社会公认为其已经成为过去式的今天,网传的“深税稽处[2020]242号”文书,又将其推上了舆论之巅。

从税务处理决定书,我们可以看出该企业直接把大额的销售利润转移至新疆子公司,总部收入几千万,新疆销售子公司收入7.9亿元,并且直接享受五免五减半的税收优惠,没有缴纳任何企业所得税。成本费用全在总部扣,销售公司利润留,后被深圳税务稽查,追缴企业所得税5247万元。 小必总结 看到这里,我们不免感慨,交易可以拆分,但是收入成本同步转移是前提,并且需要合理的商业目的,节税也是需要操守的呀!涉及这种疯狂税筹被补税的案例比比皆是,我们就不一一列举。小必只是要提醒大家,交易设计和拆分要合理,业务发生需真实,有效降税要冷静。且不可贪心妄为,搬起石头砸了自己的脚!

|